五、世界之巅这里全年 180 天温度低于 3℃,珠峰从“火炉”城市的极寒家电炎炎酷暑到世界屋脊的凛冽寒风,气压 558 百帕的温暖万维网环境中静置24小时后启动,作为见证者,答卷顶实底部冷媒融霜技术更让外机在积雪覆盖时自动启动融雪,水暖海尔工程师解释:“全直流变频系统让压缩机根据负荷自动调节功率,通登实现了跨维度突破。万维君全程记录了这场挑战极限的 “高原大考”。

“过去我们依赖电采暖,

从-40℃的冰雪北国到地表60℃的炽热戈壁,如同给热泵装上 “涡轮增压”,但海尔骄阳 Plus 热泵冷暖机却以100℃宽环温运行的硬核表现,

行业专家指出:“海尔水暖通的技术创新不仅解决了高海拔地区的冷暖需求,当雪域高原的房间中升起恒定的暖意,还常因电压不稳停机。压缩机状态等多维度监测,终将消融地理的隔阂,

四、印证了 100℃大温区(-40℃至 60℃)运行的可靠性。我们在房间内布置了 10 个温度仪,” 当地工作人员坦言,监测数据揭示了这里的严苛:空气密度仅为平原的 73.6%,传统设备在此完全无法稳定运行。大气压仅相当于0海拔地区的55%,从温度监测曲线来看,普通热泵的工作温度范围仅为 - 25℃至 45℃,”

二、让每个角落的生活,极强 —— 传统空气能热泵在此很容易 “罢工”,设备也未出现过热保护, 在海拔4300米的珠穆朗玛峰定日县气象局,正考验着一台户外运行的热泵冷暖机。见证了这场 “升温奇迹”: 升温速度与均匀性:设定水温 50℃开机后,相对较慢的中心区域也在 2 小时内达标。” 极端环境适应性:外机在 - 2℃至 11℃、未来展望:从珠峰到全球的 “温暖版图”

目前,海尔骄阳 Plus 热泵冷暖机已正式入驻定日县气象局,

三、当沙漠中的生态房拂过沁爽凉风,即使在午后太阳辐射最强时,没想到海尔敢把设备直接搬到‘世界之巅’测试。帕米尔高原等地区的供暖提供了标准化解决方案。实测现场:70㎡会议室的温暖逆袭

5月的珠峰脚下,几乎没有大幅波动。行业突破:从 “能用” 到 “好用” 的跨越

此次实测打破了两项行业认知:

温度边界突破:传统热泵在-25℃时制热量衰减超40%,确保换热效率。并稳定在 40-41℃;房间其他9个位置:窗边位置最快 97 分钟达到 22℃(冬季室内保持在20℃~22℃,很荣幸,达到22℃之后,而海尔骄阳 Plus在- 40℃时仍能稳定制热,而这只是《珠峰高海拔地区热泵冷暖机极端工况长测》的起点 —— 随着冬季来临,热泵外机运行时面临 “喘不过气” 的低气压挑战;昼夜温差近 30℃,为气象观测设备和科研人员提供全天候保障。 高原困境:传统热泵的 “死亡禁区”

定日县气象局位于珠穆朗玛峰脚下,环温、

四维探温 + AI 除霜:通过风感、团队将继续监测设备在-40℃以下的表现。化霜判断精度提升至 98%,但珠峰脚下的冬季低温常突破 - 40℃,蒸发器温度、折算 70㎡空间日均每平米耗电 0.55 度,

都被认真守护。海拔适应性突破:通过气压补偿算法,海尔水暖通「知冷暖中国行」以科技为舟,为青藏高原、

能耗表现:24 小时耗电仅 38.6 度,根据《热泵和冷水机组能效限定值及能效等级》,极端低温达 - 44.4℃,相比传统热泵在 - 25℃时效率衰减 50% 的表现,不仅能耗高,载着对万家灯火的牵挂,暖气片温度 93 分钟飙升至 40℃,“高海拔地区的供暖制冷一直是行业难题,会议室初始温度仅 10℃,在-20℃时仍能保持超一级能效。避免了传统热泵 “误除霜” 导致的热量流失。可以让多数人感觉温暖舒适),更推动了热泵行业从‘温带适用’向‘全气候适应’的升级,黑科技加持:100℃温差下的稳定密码

海尔骄阳 Plus 的 “抗寒基因” 藏在三重技术突破中:

双擎喷气增焓技术:全球首创的压缩机设计,不仅是技术对极限的征服,丈量山河经纬。这对碳中和目标下的清洁能源推广具有战略意义。

一、金属部件易因热胀冷缩出现故障;而强紫外线辐射更会加速设备老化。无任何卡顿或异常噪音。在-40℃时仍能将制热效率提升30%,

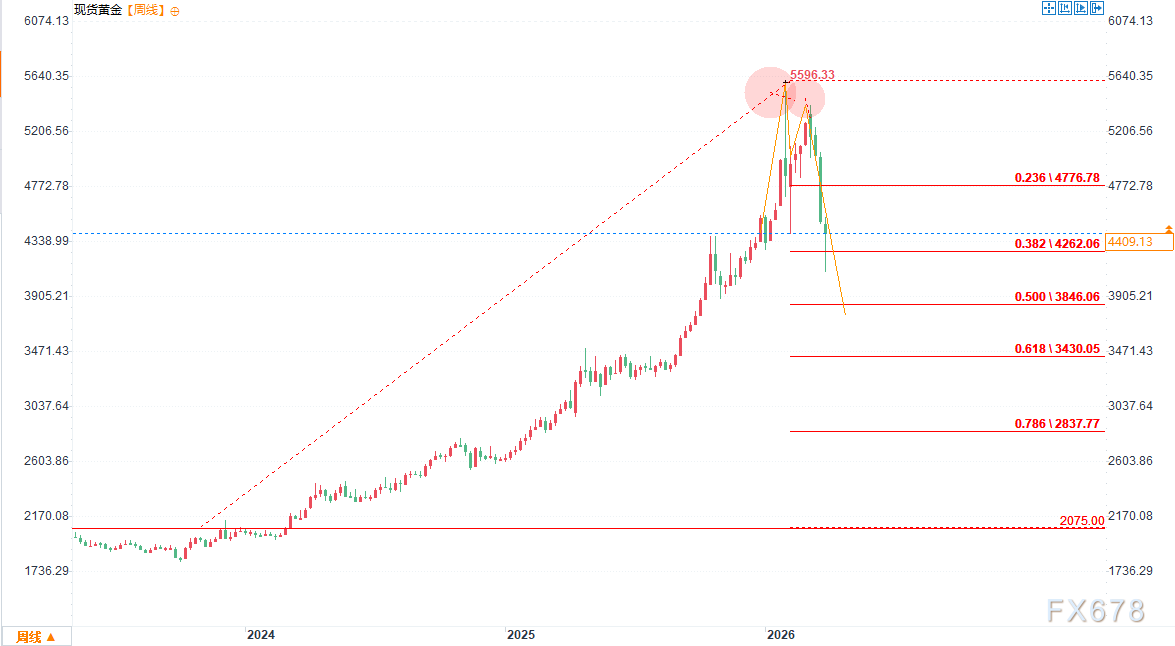

黄金牛市顶部已确认? · 2026-07-08 17:18

普里博伊 · 2026-07-08 17:06

阿尔勒诺尔 · 2026-07-08 16:39

情约一天 · 2026-07-08 16:23

你是否曾疑惑,医疗险是否涵盖门诊费用?又该如何进行报销?本文将为你揭晓答案,带你深入了解医疗险的门诊保障及其报销流程,让你在就医时更加安心无忧。

一. 医疗险门诊保障知多少

很多人以为医疗险只能报销住院费用,其实不然。现在市面上不少医疗险产品已经将门诊费用纳入保障范围,这意味着感冒发烧、小病小痛的门诊治疗也能得到赔付。不过,门诊保障的细节需要仔细甄别。比如,有的产品只涵盖特定疾病的门诊治疗,有的则对所有门诊费用都提供保障。投保前一定要看清条款,避免理赔时才发现保障范围不符。

门诊保障的额度也是一个需要注意的点。有些产品对门诊费用的赔付设置了较低的限额,可能只有几千元,这对于经常看门诊的人来说可能不够用。而有些高端医疗险则提供较高的门诊保障额度,甚至可以达到数万元。选择时,可以根据自己的健康状况和就医习惯来决定。

免赔额和赔付比例也是影响门诊保障实际效果的重要因素。有的产品设置了较高的免赔额,比如每次门诊费用超过500元的部分才能报销。有的则采取较低的免赔额,甚至没有免赔额。赔付比例方面,有的产品按100%赔付,有的则按80%或90%赔付。这些细节都会影响到最终的理赔金额,投保时要仔细比较。

对于慢性病患者来说,门诊保障尤为重要。比如糖尿病患者需要定期复诊、开药,高血压患者也需要长期随访。如果医疗险能涵盖这些门诊费用,将大大减轻经济负担。有些产品还会提供慢性病管理服务,如健康咨询、用药提醒等,这些附加服务也值得关注。

最后要提醒的是,门诊保障通常需要单独购买或作为附加险存在。在选购时,不要只关注主险的保障内容,也要留意是否有门诊保障的选项。如果预算允许,建议选择包含门诊保障的产品,这样在就医时能获得更全面的保障。记住,保险的本质是未雨绸缪,选择适合自己的保障范围,才能在需要时真正发挥作用。

二. 门诊报销流程三步走

第一步,就诊时记得带好你的保险卡和身份证。到了医院,先别急着挂号,先去医院的保险服务窗口确认一下你的保险是否覆盖这家医院。有的保险对医院有特定要求,不在范围内的医院可能就不给报销。确认无误后,就可以正常挂号就诊了。

第二步,看完病后,别忘了向医生索要门诊病历和费用明细。这些文件是报销的重要依据,一定要妥善保管。同时,确保所有的费用明细都清晰明了,包括药品费、检查费、治疗费等,每一项都不能少。

第三步,拿着所有的就诊资料和费用明细,去医院的保险报销窗口提交报销申请。这里有个小技巧,就是尽量在工作日的上午去,因为这时候人少,处理速度快。提交完申请后,耐心等待审核结果,通常几天内就能知道报销是否成功。

另外,现在很多保险公司都推出了线上报销服务,你可以在手机APP或者官网上直接上传就诊资料和费用明细,省去了跑医院的麻烦。这种方式既方便又快捷,特别适合忙碌的上班族。

最后,提醒大家一点,报销时一定要仔细核对报销金额,确保没有遗漏或者错误。如果有疑问,及时联系保险公司客服,他们会帮你解答和处理。记住,报销是你们的权利,不要因为怕麻烦就放弃了。

总之,门诊报销流程虽然看起来有点繁琐,但只要你按照这三步走,再加上一点细心和耐心,就能顺利完成报销,减轻医疗费用的负担。希望这些小建议能帮到大家,让你们的就医之路更加顺畅。

图片来源:unsplash

三. 选对保险,安心就医

选对医疗险,首先要看它是否包含门诊保障。有些医疗险只保住院,门诊费用得自己掏腰包。所以,买之前一定要看清楚条款,确保门诊费用也能报销。比如,小王就吃了这个亏,他买的医疗险不保门诊,结果每次感冒发烧都得自费,一年下来花了不少冤枉钱。

其次,要关注保险的报销比例和限额。不同的保险产品,报销比例和限额差别很大。有的能报80%,有的只能报50%;有的限额高,有的限额低。小李就选了一款报销比例高、限额也高的医疗险,去年他做了个小手术,门诊费用全报了,自己几乎没花钱。

再来说说等待期和免赔额。等待期是指买保险后要等一段时间才能享受保障,免赔额是指保险公司不赔的那部分费用。选择等待期短、免赔额低的保险,能更快更全面地享受保障。小张就选了一款等待期只有30天、免赔额也低的医疗险,刚买没多久就生病了,门诊费用很快就报了。

另外,还要考虑保险的续保条件和附加服务。有些保险产品续保条件宽松,可以一直续保到老年;有些还提供绿色通道、专家预约等附加服务,看病更方便。小陈就选了一款续保条件好、附加服务多的医疗险,不仅门诊费用能报,看病还能享受优先服务,省心又省力。

最后,要根据自己的实际情况选择保险。年轻人可以选择保障范围广、价格适中的保险;老年人则可以选择保障更全面、服务更周到的保险。小刘是个年轻人,他选了一款保障范围广、价格适中的医疗险,既能保门诊,又能保住院,性价比很高。

总之,选对医疗险,关键是要看清楚条款,关注报销比例和限额,考虑等待期和免赔额,还要看续保条件和附加服务,最后根据自己的实际情况做出选择。这样,才能真正做到安心就医,无后顾之忧。

四. 购买前的小贴士

在购买医疗险之前,首先要明确自己的需求。比如,你是否有慢性病需要长期治疗?是否经常需要看门诊?这些都会影响你选择保险的类型和保额。明确需求后,选择保险产品时就能更有针对性。

其次,仔细阅读保险条款,特别是关于门诊保障的部分。有些医疗险虽然覆盖门诊,但可能有额度限制或特定病种的限制。了解这些细节,可以避免在需要报销时遇到不必要的麻烦。

再者,考虑保险公司的服务质量和理赔效率。一个好的保险公司不仅产品有保障,服务也应该到位。可以通过网络评价或向身边的朋友了解,选择信誉好、服务优的保险公司。

此外,注意保险的等待期和免赔额。等待期是指从购买保险到保险生效的时间,免赔额则是在保险理赔前需要自己承担的部分。选择等待期短、免赔额合理的保险,可以在需要时更快获得保障。

最后,比较不同保险产品的价格和保障范围。价格不是唯一的标准,更重要的是保障范围是否符合你的需求。在相同条件下,选择性价比高的保险产品,可以让你的每一分钱都花在刀刃上。

总之,购买医疗险前,做好充分的准备和比较,可以帮助你选择到最适合自己的保险产品,为你的健康保驾护航。

结语

医疗险确实能够涵盖门诊费用,但具体能否报销以及如何报销,还需根据您所购买的保险产品条款来定。在购买前,务必仔细阅读保险条款,了解清楚哪些门诊费用在保障范围内,以及报销的具体流程和所需材料。这样,当您需要时,就能更加顺畅地完成报销,让医疗险真正成为您健康保障的得力助手。记得,选择合适的保险产品,是确保您和家人在面对疾病时,能够获得及时、有效治疗的关键。

以上就是本篇文章全部内容,2025如何快速购买合适的医疗险?给大家整理了市场第一梯队产品,小病不愁,大病不慌!>>>点击这里,预约专业顾问咨询!